การขายประกันชีวิตเพื่อนำเงินไปใช้สำหรับการพยาบาลสำหรับการเจ็บป่วยระยะยาว (Life Settlements)

สวัสดีค่ะท่านผู้อ่าน สัปดาห์ก่อนหน้านี้เราได้พูดถึงประกันชีวิตที่มีอนุสัญญาคุ้มครองการพยาบาลสำหรับการเจ็บป่วยไปแล้ว 2 ประเภท คือประกันชีวิตแบบผสมมีอนุสัญญา LTC รวมอยู่ในตัวประกันด้วย และประกันชีวิตแบบที่สามารถให้นำเอาการคุ้มครองการเสียชีวิตมาใช้ก่อนได้หรือที่เรียกว่า Accelerated Death Benefits แล้ว ฉบับนี้เราจะมาพูดถึงการใช้ประโยชน์จากประกันชีวิตที่มีอยู่สำหรับเพื่อใช้เป็นค่าใช้จ่ายในช่วงที่ต้องการพยาบาลระยะยาวอีกสองประเภทที่เหลือคือ Life Settlements กับ Viatical Settlements ซึ่งเป็นการขายประกันชีวิตที่ท่านมีอยู่กันค่ะ

Life Settlements ตัวนี้ไม่มีคำแปลในภาษาไทย เพราะไม่มีเสนอขายในระบบประกันของที่เมืองไทย แบบประกันตัวนี้เป็นแบบที่อนุญาตให้ผู้เอาประกันสามารถขายกรมธรรม์ประกันชีวิตที่ท่านผู้อ่านเป็นเจ้าของเพื่อเอาเงินสดในราคา ณ ปัจจุบัน และมีเงื่อนไขจำกัดอนุญาตให้สำหรับผู้หญิงที่อายุ 74 ปีขึ้นไปและผู้ชายอายุ 70 ปีขึ้นไปเท่านั้น ซึ่งท่านสามารถก็นำเงินสดที่ได้มาจ่ายค่าใช้จ่ายในการบริการดูแลตัวเองในเวลาที่เจ็บป่วยระยะยาวค่ะ แต่ก่อนที่จะเราขายประกันชีวิตเรานี้ มีข้อควรพิจารณาอยู่หลายข้อคือ

- ถ้าท่านขายกรมธรรม์ประกันชีวิตไป เวลาท่านเสียชีวิต มรดกตกทอดให้ทายาทของท่านจะน้อยลงหรืออาจจะไม่มีเลย

- กระบวนการขายประกันชีวิตไม่ต้องมีการตรวจสุขภาพ ดังนั้นท่านอาจจะใช้เมื่อมีสุขภาพดีหรือสุขภาพแย่ก็ได้

- ท่านอาจต้องเสียภาษีเงินที่ได้จากการขายประกันชีวิต

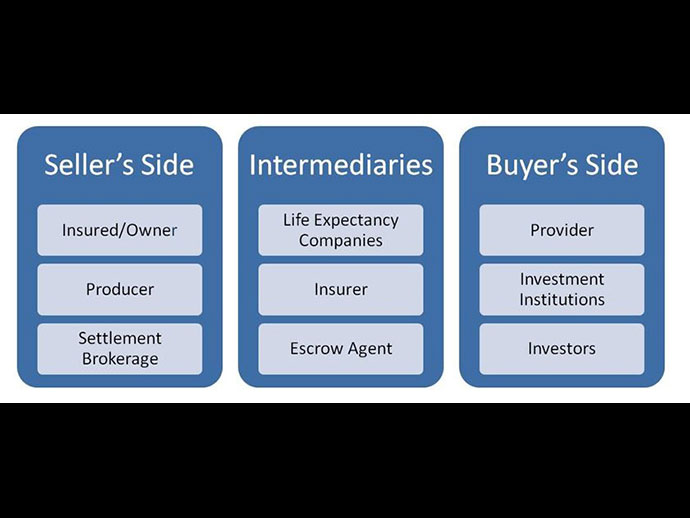

ประกันชีวิตอีกตัวซึ่งเป็นประเภทสุดท้ายที่จะพูดถึงคือ Viatical Settlements ตัวนี้ก็ไม่มีคำแปลในภาษาไทยอีกเช่นกัน แบบประกันตัวนี้จะให้ท่านสามารถขายประกันชีวิตของท่านกับบุคคลที่ 3 และใช้เงินที่ได้รับไปในการดูแลตัวของท่านในระหว่างที่เจ็บป่วยระยะยาว การใช้ประกันชีวิตแบบนี้มีส่วนคล้ายกับแบบ Life Settlements แต่สิ่งที่แตกต่างคือท่านจะสามารถใช้ได้เมื่อถูกตรวจพบว่าอยู่ในภาวะที่ป่วยระยะสุดท้ายหรือใกล้ตายแล้ว หากท่านตัดสินใจใช้ทางเลือกนี้ บริษัทที่จะทำธุรกิจกับท่าน (Viatical company) จะจ่ายเงินให้ท่านเป็นสัดส่วนเปอร์เซนต์ของมูลค่าการคุ้มครองที่ระบุไว้ในกรมธรรม์ตามโอกาสการมีชีวิตอยู่ของท่าน หากท่านมีโอกาสที่จะมีชีวิตอยู่น้อย คือใกล้จะเสียชีวิตภายในไม่กี่เดือน ท่านก็จะได้รับเงินมากกว่าผู้ที่มีโอกาสมีชีวิตอยู่นานกว่า เมื่อได้ทำสัญญาจ่ายเงินให้ท่านแล้วบริษัทที่ทำธุรกิจก็จะกลายมาเป็นเจ้าของและผู้รับผลประโยชน์ในกรมธรรม์ประกันชีวิตของท่าน ซึ่งก็จะทำหน้าที่จ่ายเงินค่าเบี้ยประกันให้กับบริษัทที่ขายประกันชีวิตฉบับนั้นให้ท่านแทนจนกระทั่งท่านเสียชีวิต และเมื่อท่านเสียชีวิตบริษัทที่ทำธุรกิจกับท่านก็จะได้เงินคุ้มครองไป แต่ในระหว่างที่ท่านยังมีชีวิตท่านก็สามารถเอาเงินที่ได้จากการขายประกันไปใช้จ่ายเพื่อดูแลตนเองในระหว่างเจ็บป่วยได้ การใช้ Viatical settlements ท่านไม่ต้องเสียภาษีเงินได้จากการขายประกันชีวิตในลักษณะนี้หากท่านถูกตรวจพบว่าป่วยเป็นโรคที่จะทำให้ท่านเสียชีวิตภายใน 2 ปีและทำธุรกิจกับบริษัท (Viatical Company) ซึ่งมีใบอนุญาตทำกิจการในรัฐนั้น ๆ เงื่อนไขนี้ฟังดูเหมือนจะดีนะคะ แต่ผู้เขียนก็มีข้อที่อยากจะให้ผู้อ่านพิจารณาก่อนการตัดสินใจอยู่คือ

- ท่านสามารถใช้เงื่อนไขนี้ในการขายประกันชีวิตได้เฉพาะเมื่อท่านป่วยระยะสุดท้ายและจะมีชีวิตอยู่ได้ไม่เกิน 2 ปีเท่านั้น

- หากท่านใช้เงื่อนไขนี้ ท่านจะไม่เหลือผลประโยชน์ในประกันชีวิตทิ้งไว้ให้กับทายาทของท่าน

- ท่านไม่ต้องมีการตรวจสุขภาพเหมือนกับการซื้อประกันคุ้มครองการรักษาพยาบาลระยะยาว (Long Term Care insurance)

- ไม่ใช่ทุกเคสที่จะได้รับการอนุมัติ ที่ผ่านมาบริษัทที่จะทำธุรกิจนี้อนุมัติจ่ายเงินให้กับผู้ยื่นคำขอไม่ถึง 50 เปอร์เซนต์

จากที่ได้คุยกันมาถึงประกันชีวิตทั้ง 4 ประเภท ท่านผู้อ่านคงจะเห็นได้ว่า 2 ประเภทแรกคือเราเป็นคนไปเลือกซื้อประกันแบบที่เขามีตัวเลือกเสริมให้สามารถเอาเงินคุ้มครองการเสียชีวิตออกมาใช้ก่อนได้ พวกนี้เราจะต้องผ่านการตรวจสุขภาพ ส่วนอีก 2 ประเภทหลังคือเรามีประกันชีวิตอยู่แล้ว แต่เรานำประกันชีวิตมาขายต่อให้กับบริษัทที่ต้องการซื้อประกันของเราเพื่อเอาเงินมาใช้ในการดูแลตัวเองในขณะเจ็บป่วยระยะยาว พวกนี้เราไม่ต้องผ่านการตรวจสุขภาพแต่เราจะต้องรอจนเราอายุมากถึงเกณฑ์หรืออยู่ในภาวะเจ็บป่วยขั้นสุดท้ายก่อนถึงจะนำเงินออกมาใช้ได้ ยังไงก่อนจะเลือกทำอะไรก็ควรจะปรึกษาผู้เชี่ยวชาญที่ไว้ใจได้นะคะ เพราะเรื่องของชีวิตไม่ใช่เรื่องเล่น ๆ ค่ะ และอีกอย่างหนึ่งคือเคยได้ข่าวมาจากบุคคลในชุมชนว่ามีการขายประกันชีวิตของตนเองให้กับบุคคลโดยไม่ได้มีการทำสัญญาตามมาตรฐานแบบ life settlement ซึ่งตรงนี้อาจจะเข้าข่ายการทำธุรกรรมโดยผิดจริยธรรมก็ได้ เพราะโดยทั่วไปผู้ที่จะสามารถมีผลประโยชน์จากประกันชีวิตของเราจะต้องเป็นผู้มีความสัมพันธ์กันในครอบครัวหรือเป็นผู้มีส่วนได้ส่วนเสียกับความเป็นความตายของเรา (insurable interest) ซึ่งฉบับหน้าผู้เขียนจะมาเล่าเรื่องนี้ให้ฟังกันค่ะ

บทความนี้มีไว้เพื่อให้ข้อมูลทั่วไปไม่ใช่เป็นการให้คำแนะนำ หากท่านมีข้อสงสัยใด ๆ เกี่ยวกับเนื้อหาในบทความ อยากจะถามคำถามในกรณีส่วนตัวท่านสามารถโทร.มาสอบถามกับผู้เขียนได้ที่เบอร์ (850) 598-1709 หรือจะอีเมลมาหาผู้เขียนที่ walaipank@gmail.com ก็ได้ค่ะ หากผู้เขียนไม่ได้รับสายก็ฝากข้อความไว้ได้ จะติดต่อท่านกลับไปภายหลัง รวมทั้งถ้าอยากจะติดตามบทความย้อนหลังก็สามารถติดตามได้ที่เวบไซด์ของหนังสือพิมพ์ไทยแอลเอ คอลัมน์ “เรียนรู้เมื่อต้องอยู่เมืองลุงแซม”

อ้างอิง: http://longtermcare.gov/

วลัยพรรณ เกษทอง

8 มกราคม พ.ศ. 2564