การวางแผนการจัดการทรัพย์สิน (Estate Planning)

สวัสดีค่ะท่านผู้อ่าน จบเรื่องของการเตรียมตัวเกี่ยวกับสถานการณ์ไฟไหม้ไปแล้ว ช่วงที่ผ่านมามีผู้อ่านโทร.มาสอบถามเรื่องเกี่ยวกับทรัสต์ พินัยกรรม ฯลฯ กันมาก ก็เลยนึกขึ้นมาได้ว่าไม่เคยเอาเรื่องพวกนี้มาเชียนลงในบทความเลย ดังนั้นฉบับนี้ผู้เขียนจึงขอจะมาแชร์ความรู้เกี่ยวกับเรื่องการวางแผนการจัดการทรัพย์สิน หรือเรียกภาษาอังกฤษว่า เอสเตท แพลนนิ่ง (Estate Planning) กันค่ะ

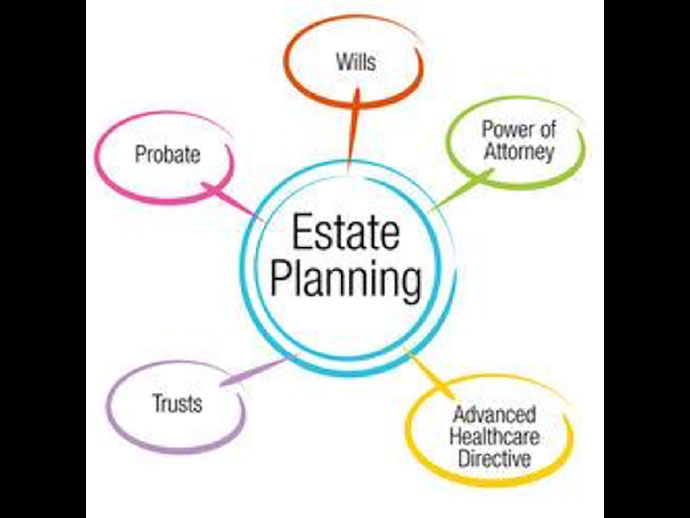

ก่อนจะพูดถึงเรื่องนี้มีหลายคนถามว่าข้อแตกต่างระหว่างการวางแผนพินัยกรรมกับการวางแผนการจัดการทรัพย์สินนี้ต่างกันอย่างไร ทั้งสองอย่างเกี่ยวข้องกับการระบุคำสั่งในวิธีที่ท่านต้องการจัดการทรัพย์สินของท่านหลังความตาย เพียงแต่ว่าตัว เอสเตท แพลนนิ่ง นั้นเกี่ยวข้อครอบคลุมมากขึ้นไปกว่าเพียงแค่พินัยกรรม ซึ่งอาจรวมถึงความปรารถนาของท่านที่เกี่ยวข้องกับสุขภาพ การเงิน และอื่น ๆ แม้ขณะที่ท่านยังมีชีวิตอยู่ จะเรียกง่าย ๆ ก็คือพินัยกรรมเป็นส่วนหนึ่งของเอสเตท แพลนนิ่งค่ะ

เชื่อหรือไม่พวกเราแทบทุกคนมีทรัพย์สิน (estate) ทรัพย์สินของเราประกอบด้วยทุกอย่างที่ท่านเป็นเจ้าของ ไม่ว่าจะเป็นรถ บ้าน อสังหาที่ดิน บัญชีธนาคาร การลงทุน ประกันชีวิต เฟอร์นิเจอร์ ทรัพย์สินส่วนตัว ดังนั้นทุกคนถือว่ามีทรัพย์สินไม่ว่าจะมากหรือน้อย และที่เหมือนกันคือคุณไม่สามารถเอาของเหล่านี้ไปกับคุณหลังความตายได้

เมื่อปลายทางของชีวิตเรามาเยือน ค่ะใช่ ขอใช้คำว่า “เมื่อ” ไม่ใช่ “ถ้า” เพราะทุกคนอย่างไรก็ต้องตาย เมื่อเกิดขึ้นท่านก็น่าจะต้องการควบคุมวิธีการที่ทรัพย์สินของท่านจะส่งต่อไปให้กับบุคคลหรือองค์กรที่ท่านต้องการมากที่สุดเพื่อให้แน่ใจว่าความปรารถนาของท่านสัมฤทธิ์ผล ท่านจำเป็นต้องระบุคำสั่งโดยเริ่มต้นจาก “ใคร” คือคนที่ท่านต้องการได้รับทรัพย์สินของท่าน ทรัพย์สิน “อะไร” ที่ต้องการให้เขา และ “เมื่อไหร่” เขาจะได้รับ แน่นอนท่านย่อมอยากให้สิ่งเหล่านี้เกิดขึ้นโดยเสียค่าใช้จ่ายน้อยที่สุด ไม่ว่าจะเป็นภาษี ค่าธรรมเนียมทางกฏหมาย หรือค่าธรรมเนียมในศาล

ที่กล่าวมานี่แหละค่ะคือ การวางแผนการจัดการทรัพย์สิน หรือเอสเตท แพลนนิ่ง ซึ่งก็คือการวางแผนล่วงหน้าในการระบุชื่อของคนที่ท่านต้องการให้รับทรัพย์สินที่ท่านเป็นเจ้าของหลังการเสียชีวิตของท่าน แต่อย่างไรก็ตามการวางแผนฯ ที่ดีนั้นมีมากไปกว่าเรื่องเพียงแค่นี้ ซึ่งมันควรจะ:

- รวมถึงคำสั่งเกี่ยวกับการส่งต่อที่สิ่งที่มีมูลค่าสำหรับตัวท่าน (ศาสนา การศึกษา การทำงานหนัก เป็นต้น) เพิ่มเติมไปจากทรัพย์สินที่มีค่าของท่าน

- รวมถึงคำสั่งเกี่ยวกับการดูแลท่านหากท่านกลายเป็นคนทุพพลภาพก่อนที่จะเสียชีวิต

- ระบุชื่อผู้อนุบาล (ผู้ดูแล) และผู้จัดการมรดกสำหรับบุตรที่ยังเป็นผู้เยาว์

- เตรียมวางแผนเกี่ยวกับสมาชิกในครอบครัวซึ่งมีความต้องการเป็นพิเศษ (เช่นบุตรพิการ-ผู้เขียน) โดยไม่ไปกระทบสิทธิ์ประโยชน์จากรัฐบาล

- เตรียมวางแผนเกี่ยวกับบุคคลอันเป็นที่รักซึ่งอาจไม่ได้เป็นผู้มีความรับผิดชอบในด้านการเงิน หรือผู้ที่อาจต้องการการคุ้มครองจากเจ้าหนี้หรือการหย่าร้างในอนาคต

- รวมถึงประกันชีวิตซึ่งจะให้การช่วยเหลือครอบครัวของท่านเมื่อท่านเสียชีวิต ประกันทุพพลภาพเพื่อชดเชยการขาดรายได้หากท่านไม่สามารถทำงานได้เนื่องจากปัญหาทางสุขภาพหรือการบาดเจ็บ และประกันคุ้มครองภาวะเจ็บป่วยระยะยาว เพื่อช่วยให้ท่านมีเงินจ่ายค่าดูแลในกรณีที่ท่านมีภาวะเจ็บป่วยหรือบาดเจ็บเป็นระยะเวลานาน (ซึ่งประกันสุขภาพทั่วไปไม่คุ้มครองถึงส่วนนี้-ผู้เขียน)

- บอกถึงการถ่ายโอนธุรกิจของท่านเมื่อท่านเกษียณอายุ ทุพพลภาพหรือเสียชีวิต

- ลดภาษี ค่าใช้จ่ายในศาล และค่าธรรมเนียมทางกฏหมายที่ไม่จำเป็น

- เป็นกระบวนการที่ดำเนินต่อไป ไม่ใช่เป็นเพียงแค่เหตุการณ์ที่ทำเพียงครั้งเดียว แผนของท่านควรจะมีการตรวจสอบทบทวนและปรับปรุงเมื่อสถานการณ์ของครอบครัวและการเงิน (และกฏหมาย) มีการเปลี่ยนแปลงในช่วงชีวิตของท่าน

การวางแผนการจัดการทรัพย์สินเป็นเรื่องสำหรับทุกคน ไม่ใช่เพียงแต่สำหรับผู้ที่เกษียณอายุแล้ว แม้ว่าคนส่วนใหญ่จะคิดถึงเรื่องนี้มากขึ้นเมื่ออายุมากขึ้น (ผู้เขียนได้เริ่มวางแผนตั้งแต่อายุ 40 ต้น ๆ) ช่วยไม่ได้ที่พวกเราไม่สามารถที่จะคาดการณ์ได้ว่าเราจะมีชีวิตอยู่ได้นานแค่ไหน โรคภัยไข้เจ็บและอุบัติเหตุเกิดขึ้นกับคนทุกช่วงวัย และการวางแผนก็ไม่ใช่เพียงแค่สำหรับคนรวยเท่านั้นแม้ว่าคนที่มีทรัพย์สินมากมักจะเป็นผู้ที่คิดมากกว่าที่จะรักษาทรัพย์สินไว้ การวางแผนฯ ที่ดีมักมีความหมายกับครอบครัวที่มีทรัพย์สินปานกลางมากกว่า เพราะคนเหล่านี้สามารถสูญเสียทรัพย์สินได้น้อยที่สุด

คนจำนวนมากไม่ได้วางแผน หลายคนผัดผ่อนการวางแผนฯ ออกไปเพราะพวกเขาคิดว่าเขาไม่ได้มีทรัพย์สินเพียงพอ อายุยังไม่มากพอ ยังยุ่งอยู่ หรือคิดว่าเขามีเวลาเหลือเฟือ หลายคนก็รู้สึกว่ามันยุ่งยากสับสนและไม่รู้จะหาใครที่สามารถมาช่วยเหลือได้ หรือหลายคนก็ไม่ได้เคยคิดถึงมันก็มี ดังนั้นเมื่อมีเหตุเกิดขึ้นครอบครัวก็จะเป็นผู้ที่จะต้องมาจัดการแทน

หากท่านไม่ได้มีแผนที่จัดการไว้ รัฐบาลจะมาจัดการให้ซึ่งอาจเป็นสิ่งที่ท่านไม่ปรารถนาก็ได้ เมื่อท่านทุพพลภาพ หากชื่อของท่านอยู่ในเอกสารกรรมสิทธิ์ของทรัพย์สินของท่าน และท่านไม่สามารถจัดการมันได้เนื่องจากมีความเสื่อมสภาพทางจิตหรือทางกาย จะมีเพียงผู้ที่ศาลแต่งตั้งเท่านั้นซึ่งสามารถเซ็นชื่อแทนท่านได้ ศาลซึ่งไม่ใช่ครอบครัวของท่านจะเข้ามาควบคุมวิธีการที่ทรัพย์สินจะถูกใช้ไปในการดูแลท่านโดยผ่านเอกสารเกี่ยวกับสิทธิในการดูแล (บางมลรัฐเรียกภาษาอังกฤษว่า conservatorship บางมลรัฐเรียก guardianship) ซึ่งตรงนี้อาจจะมีค่าใช้จ่ายที่แพงและใช้เวลานาน เรื่องราวในการจัดตั้งจะเป็นที่เปิดเผยต่อสาธารณะและอาจเป็นการยากที่จะเลิกใช้ถึงแม้ว่าท่านหายจากภาวะทุพพลภาพนั้น

เมื่อท่านเสียชีวิต หากท่านไม่มีแผนการจัดการทรัพย์สินอย่างที่ท่านได้ตั้งใจไว้ ทรัพย์สินของท่านจะถูกแจกจ่ายออกไปตามกฏหมายการพิสูจน์พินัยกรรม หรือที่เรียกภาษาอังกฤษว่า “โพรเบท” (probate) ในมลรัฐที่ท่านอยู่ ในหลายมลรัฐหากท่านสมรสและมีบุตร คู่สมรสและบุตรจะได้รับส่วนแบ่งส่วนของเขา หมายความว่าคู่สมรสของท่านจะได้รับทรัพย์สินของท่านเพียงส่วนหนึ่งซึ่งอาจไม่เพียงพอต่อการดำรงชีพ หากท่านมีบุตรที่ยังเยาว์ศาลจะควบคุมมรดกของพวกเขา หากพ่อแม่เด็กเสียชีวิตทั้งสองคน (เช่นในอุบัติเหตุรถยนต์) ศาลจะแต่งตั้งผู้อนุบาลโดยไม่รับทราบว่าใครเป็นคนที่ท่านอยากจะเลือก

ดังนั้นเมื่อมีทางเลือก ท่านควรจะต้องเลือก หากท่านอยากจะให้เรื่องราวเหล่านั้นถูกจัดการโดยคนในครอบครัวอย่างเป็นส่วนตัว ไม่ใช่โดยศาล ท่านต้องการควบคุมผู้รับ ทรัพย์สินและเวลาที่จะให้ไม่ใช่หรือ? และหากท่านมีบุตรที่ยังเยาว์ท่านก็ต้องการระบุว่าจะให้ใครช่วยดูแลให้เขาเติบโตหากท่านทำไม่ได้ไม่ใช่หรือ?

ฉบับนี้พื้นที่หมดแล้ว ฉบับหน้าเราจะมาพูดถึงการเริ่มต้นวางแผน ฯ กันต่อค่ะ GET QUOTE

บทความนี้มีไว้เพื่อให้ข้อมูลทั่วไปไม่ใช่เป็นการให้คำแนะนำ หากท่านมีข้อสงสัยใด ๆ เกี่ยวกับเนื้อหาในบทความ อยากจะถามคำถามในกรณีส่วนตัวท่านสามารถโทร.มาสอบถามกับผู้เขียนได้ที่เบอร์ (850)598-1709 หรือจะอีเมลมาหาผู้เขียนที่ walaipank@gmail.com ก็ได้ค่ะ หากผู้เขียนไม่ได้รับสายก็ฝากข้อความไว้ได้ จะติดต่อท่านกลับไปภายหลัง

อ้างอิง: https://www.estateplanning.com/What-is-Estate-Planning/

วลัยพรรณ เกษทอง

25 กันยายน พ.ศ. 2563