ความสัมพันธ์ที่จะต้องมีในการซื้อประกันชีวิต (insurable interest)

สวัสดีค่ะท่านผู้อ่าน สัปดาห์ก่อนหน้านี้เราได้พูดถึงการขายประกันชีวิตเพื่อนำเงินไปใช้สำหรับค่าใช้จ่ายในการพยาบาลสำหรับการเจ็บป่วยระยะยาวไปแล้ว ซึ่งอย่างที่กล่าวไว้ว่าไม่ใช่ทุกคนที่สามารถเป็นผู้รับผลประโยชน์หรือ beneficiary ในประกันของเราได้ โดยทั่วไปผู้ที่จะรับผลประโยชน์จะต้องมีความสัมพันธ์ที่เรียกตามภาษาชาวประกันภัยเป็นภาษาอังกฤษว่า “insurable interest” ซึ่งจะขอกล่าวถึงในฉบับนี้กันค่ะ

Insurable Interest เกิดขึ้นเมื่อผู้ที่ขอเอาประกันได้ทำประโยชน์ไม่ว่าจะเป็นทางด้านการเงินหรือประโยชน์อื่นจากการที่สิ่งที่ต้องการประกันยังมีอยู่โดยไม่ได้เกิดความเสื่อมสภาพหรือเสียหาย ดังนั้นบุคคลที่มีความสัมพันธ์ที่เรียกว่า insurable interest จะต้องเป็นบุคคลที่เมื่อมีความสูญเสียเกิดขึ้นจะทำให้บุคคลผู้นั้นเกิดความเสียหายด้วย โดยทั่วไปความสัมพันธ์แบบนี้เกิดขึ้นจากการเป็นเจ้าของ การครอบครองหรือความสัมพันธ์โดยตรง เช่น บุคคลที่เป็นเจ้าของบ้านหรือพาหนะมี insurable interest กับทรัพย์สินของตน ไม่ใช่ทรัพย์สินของเพื่อนบ้านหรือคนแปลกหน้า

การเกิดแนวคิดในเรื่องของ insurable interest กลายมาเป็นสิ่งพื้นฐานในการซื้อประกันซึ่งทำให้ธุรกิจประกันภัยแตกต่างจากการพนัน และพัฒนาชื่อเสียงของธุรกิจประเภทนี้ทำให้เป็นที่ยอมรับกันมากขึ้น ประเทศอังกฤษนั้นเป็นผู้นำทางด้านการผ่านกฏหมายเกี่ยวกับสัญญาประกันภัย โดยจะไม่อนุมัติสัญญาเลยหากไม่มีความสัมพันธ์ในรูปแบบ insurable interest

ในส่วนของประกันชีวิตนั้น insurable interest หมายถึงสิทธิ์ในทรัพย์สินที่ได้รับการคุ้มครอง ซึ่งอาจจะหมายความถึงผลประโยชน์ของผู้รับสิทธิประโยชน์ในประกันชีวิตซึ่งจะต้องแสดงถึงความจำเป็นที่จะต้องได้รับค่าสินไหมคุ้มครอง กล่าวได้โดยเฉพาะว่า insurable interest คือ

- ความสัมพันธ์หรือความสนใจที่เกิดขึ้นจากการได้รับผลประโยชน์ผ่านการดำเนินต่อไปของชีวิต สุขภาพ ความปลอดภัยทางร่างกายของบุคคลอีกคนหนึ่ง และหากมีการสูญเสียชีวิตหรือทุพพลภาพของพวกเขาเหล่านั้นจะทำให้เกิดความเสียหาย

- หรืออาจะเป็นความสัมพันธ์ที่มีอย่างมากซึ่งเกิดจากความสัมพันธ์โดยสายเลือดหรือทางกฏหมาย

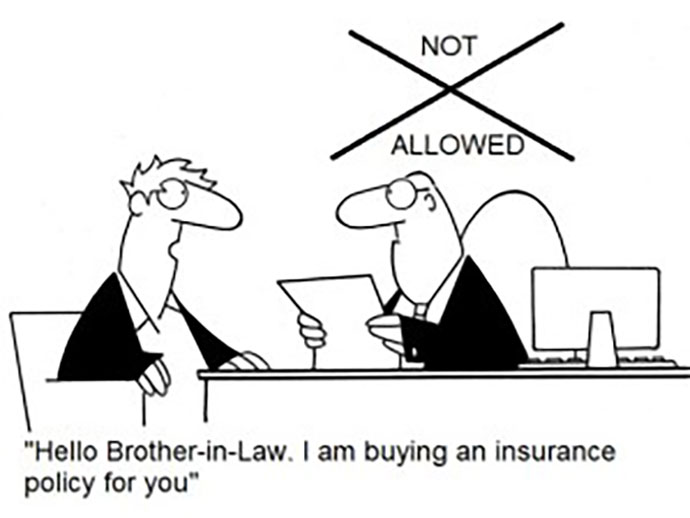

หลักการพื้นฐานของ Insurable interest ในประกันชีวิตนั้นคือ บุคคลหรือองค์กรจะสามารถทำประกันชีวิตซึ่งคุ้มครองชีวิตของอีกบุคคลหนึ่งได้หากบุคคลหรือองค์กรนั้นเกิดความสูญเสียหากบุคคลผู้นั้นเสียชีวิต เช่น บริษัทมี insurable interest ในประธานบริหารหรือลูกจ้างซึ่งมีความรู้ความสามารถจำเพาะ ผู้ให้กู้ยืมเงินมี insurable interest ในชีวิตผู้ที่มากู้ยืมเงินตามจำนวนเงินที่กู้ยืม บุคคลที่เราเลี้ยงดู เช่น ลูกหลานหรือพ่อแม่ ก็มี insurable interest ในชีวิตเรา เป็นต้น

โดยทั่วไปตามกฏหมายแล้วความสัมพันธ์ทางสายเลือดในครอบครัวจะทำให้ insurable interest เกิดขึ้นได้ทันที ซึ่งจะเป็นทั้งในส่วนของทางการเงินและทางด้านความรู้สึก ดังนั้นจากความสัมพันธ์ดังกล่าวทำให้บุคคลผู้นั้นมีคุณค่าเมื่อมีชีวิตมากกว่าเสียชีวิต ดังนั้นสามี/ภรรยาก็มี insurable interest ต่อกัน ลูกหลานหรือพ่อแม่พี่น้องก็มี insurable interest กับคนในครอบครัวด้วยเช่นกันค่ะ

วงเงินความคุ้มครองที่มีอยู่ในประกันชีวิตจะไม่สามารถเกินกว่าคุณค่าเมื่อยังมีชีวิตอยู่ (human life value) ของบุคคลที่มาเอาประกัน มิฉะนั้นจะทำให้เกิดปัญหาทางจริยธรรมและปัญหาอื่นตามมาภายหลังได้ ดังนั้นเวลาท่านซื้อประกัน ตัวแทนของบริษัทควรจะมีการคำนวณมูลค่าของท่านเมื่อยังมีชีวิตอยู่ และแนะนำให้ท่านทำประกันในวงเงินการคุ้มครองที่เหมาะสม ไม่มากเกินไปและไม่น้อยจนเกินไป รวมทั้งแบบแผนของประกันชีวิตที่แนะนำก็ควรจะเหมาะสมกับเป้าหมายของท่าน ไม่ใช่เป็น one size fit all ทุกคนซื้อแบบเดียวกันเท่ากันหมด เพราะบุคคลแต่ละท่านก็มีเป้าหมาย ลักษณะชีวิตต่างกันค่ะ

บทความนี้มีไว้เพื่อให้ข้อมูลทั่วไปไม่ใช่เป็นการให้คำแนะนำ หากท่านมีข้อสงสัยใด ๆ เกี่ยวกับเนื้อหาในบทความ อยากจะถามคำถามในกรณีส่วนตัวท่านสามารถโทร.มาสอบถามกับผู้เขียนได้ที่เบอร์ (850) 598-1709 หรือจะอีเมลมาหาผู้เขียนที่ walaipank@gmail.com ก็ได้ค่ะ หากผู้เขียนไม่ได้รับสายก็ฝากข้อความไว้ได้ จะติดต่อท่านกลับไปภายหลัง รวมทั้งถ้าอยากจะติดตามบทความย้อนหลังก็สามารถติดตามได้ที่เวบไซด์ของหนังสือพิมพ์ไทยแอลเอ คอลัมน์ “เรียนรู้เมื่อต้องอยู่เมืองลุงแซม”

อ้างอิง: https://en.wikipedia.org/wiki/Insurable_interest

วลัยพรรณ เกษทอง

15 มกราคม พ.ศ. 2564