การใช้ทรัสต์ในการวางแผนสำหรับการพยาบาลการเจ็บป่วยระยะยาว (Trusts)

สวัสดีค่ะท่านผู้อ่าน ไม่ได้เจอกันมา 2 ฉบับเพราะเป็นช่วงที่ผู้เชียนต้องจัดการงานชุกชุมในช่วงต้นปี รวมทั้งเตรียมตัวเดินทางมาเมืองไทย ฉบับนี้เลยขอส่งความรู้มาให้ผู้เขียนได้รับทราบจากเมืองไทยนะคะ เพื่อไม่ให้เป็นการเสียเวลาก็ขอพูดกันต่อถึงวิธีถัดไปในการวางแผนสำหรับการพยาบาลเมื่อเจ็บป่วยระยะยาวโดยใช้ทรัสต์ (Trusts) กันค่ะ

ทรัสต์เป็นนิติบุคคลที่ยินยอมให้บุคคลหนึ่ง (เรียกว่า Trustor) สามารถโอนทรัพย์สินเข้าไปให้กับบุคคลอื่น (เรียกว่า Trustee) เมื่อผู้โอนทรัพย์สินหรือTrustor ได้ทำนิติกรรมทางกฏหมายเพื่อมีทรัสต์แล้ว ผู้รับมอบโอนหรือ Trustee จะเป็นผู้ที่บริหาร จัดการ ควบคุมดูแลทรัพย์สินในทรัสต์เพื่อประโยชน์แก่ Trustor และผู้รับผลประโยชน์ตามที่ได้ระบุไว้

ทรัสต์นี้มีประโยชน์หลายประการ ท่านที่มีบุตรก็สามารถจะให้ทรัสต์ทำหน้าที่แจกจ่ายผลประโยชน์ให้กับบุตรหลานที่ยังเป็นผู้เยาว์ได้ในจำนวนที่ท่านกำหนด หรือถ้าท่านมีพ่อแม่ที่แก่เฒ่ามีภาวะทุพพลภาพช่วยเหลือตัวเองไม่ได้ ท่านก็สามารถกำหนดให้ทรัสต์จ่ายเงินให้พวกเขาเหล่านั้นในจำนวนที่ท่านกำหนดได้เช่นกัน และแม้ว่าท่านจะเจ็บป่วยหรือเสียชีวิตไปทรัสต์ก็จะทำหน้าที่แจกจ่ายผลประโยชน์ให้ท่านดังปรารถนา เมื่อให้ทรัสต์ทำหน้าที่นี้ท่านก็ไม่ต้องเป็นห่วงว่าทรัพย์สินที่ท่านหามาได้จะหมดไปในพริบตาเพราะผู้รับประโยชน์ของท่านบริหารเงินไม่เป็น และท่านก็จะแน่ใจได้ว่าคนที่ท่านรักและห่วงใยเหล่านั้นจะมีเงินไว้ใช้อย่างมีประสิทธิภาพมากที่สุดตามแต่ใจปรารถนาของท่านค่ะ

ทรัสต์ในโลกนี้มีอยู่หลายประเภท แต่ในกรณีของการใช้ทรัสต์เพื่อช่วยในการจ่ายค่าดูแลรักษาพยาบาลขณะที่ท่านเจ็บป่วยระยะยาวนั้น ผู้เขียนจะยกมากล่าวถึงให้ท่านพอได้รู้จักคร่าว ๆ อยู่ 2 ประเภทคือ Charitable Remainder Trusts และ Medicaid Disability Trusts หรือ Special Needs Trusts (พวกนี้จะเป็นชื่อทับศัพท์ภาษาอังฤษ คงจะต้องทำความคุ้นเคยกันหน่อย เวลาไปคุยกับทนายหรือใครในเมืองลุงแซมจะได้คุยกับเขาได้เข้าใจนะคะ)

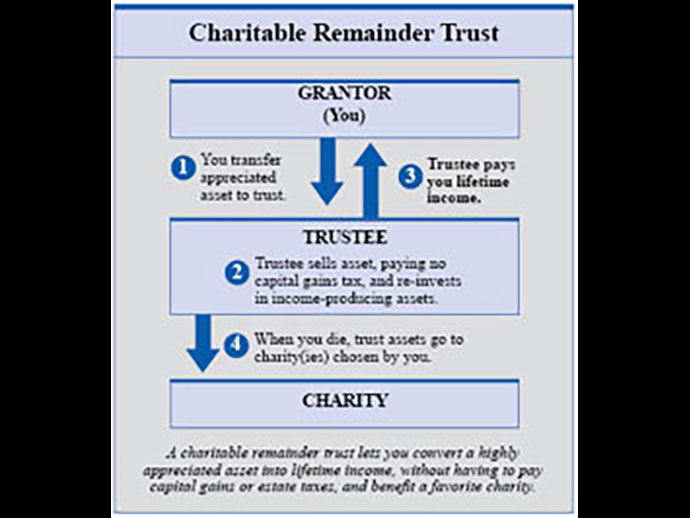

Charitable Remainder Trusts นั้นจะยินยอมให้ท่านสามารถใช้ทรัพย์สินของท่านส่วนหนึ่งจ่ายค่าบริการทางการพยาบาลการเจ็บป่วยระยะยาว ส่วนหนึ่งให้ผู้รับผลประโยชน์ ในขณะเดียวกันก็สามารถให้อีกส่วนหนึ่งไปกับการบริจาคการกุศลเพื่อลดหย่อนภาษีได้ โดยท่านสามารถกำหนดจำนวนเงินในแต่ละประเภทได้ตามสะดวกในขณะที่ท่านยังมีชีวิตอยู่ และเมื่อท่านเสียชีวิตไปแล้วทรัพย์สินส่วนที่เหลือในทรัสต์ก็จะถูกส่งต่อไปยังองค์กรการกุศลที่ท่านปรารถนา ไม่ว่าจะเป็นวัด โบสถ์หรือองค์กรอื่น ๆ และเพราะท่านได้ทำการบริจาคให้กับองค์กรการกุศลเหล่านี้ท่านก็สามารถหักลดหย่อนภาษีได้เป็นจำนวนเท่ากับมูลค่าท้องตลาดในวันที่โอนทรัพย์สินที่เหลือนั้น ท่านที่มีทรัพย์สินมากและชอบทำบุญวิธีนี้ก็ดีมากนะคะ ได้ประโยชน์ต่อตนเอง ต่อคนอื่นและหักภาษีลดหย่อนได้ด้วยค่ะ

ก่อนที่ท่านจะตัดสินใจจัดตั้งทรัสต์แบบนี้ข้อที่ควรคำนึงถึงก็คือ คำนวณปริมาณเงินที่จะใช้สำหรับการดูแลตัวท่านเอง ให้ผู้อื่นและองค์กรการกุศลให้ดี ท่านควรจะมีทรัพย์สมบัติมากเพียงพอที่จะครอบคลุมความต้องการของท่าน และการบริจาคเหล่านี้อาจจะมีผลกับผู้ที่ได้รับผลประโยชน์จากโครงการของรัฐบาล เช่น เมดิเคดหรือเมดิแคล (ในรัฐแคลิฟอร์เนีย) ดังนั้นถ้าท่านเป็นผู้รับผลประโยชน์เหล่านี้อยู่ ควรจะปรึกษาผู้เชี่ยวชาญก่อนจะดำเนินการจัดตั้งทรัสต์ค่ะ

ทรัสต์อีกประเภทคือ Medicaid Disability Trusts หรือ Special Needs Trusts ซึ่งเป็นทรัสต์ที่จะมีไว้สำหรับผู้ทุพพลภาพซึ่งอายุไม่เกิน 65 ปีและมีคุณสมบัติที่จะได้รับสิทธิประโยชน์ของเมดิเคดหรือเมดิแคล ส่วนใหญ่พ่อแม่ปู่ย่าตายายหรือผู้เลี้ยงดูทางกฏหมายของผู้เยาว์มักจะตั้งทรัสต์ประเภทนี้เพื่อให้เป็นประโยชน์แก่ผู้ทุพพลภาพโดยให้องค์กรไม่แสวงหากำไรเป็นผู้บริหารทรัพย์สินในทรัสต์ ทรัสต์ประเภทนี้เป็นประเภทเดียวที่จะได้รับข้อยกเว้นในการประเมินที่เกี่ยวกับคุณสมบัติการมีทรัสต์และการได้รับเมดิเคดหรือเมดิแคลค่ะ

ข้อควรคำนึงก่อนการตั้งทรัสต์ประเภทนี้คือ ถ้าหากผู้รับผลประโยชน์ที่เป็นผู้ทุพพลภาพกำลังรับสิทธิ์ประโยชน์เมดิเคดหรือเมดิแคลอยู่ หลังจากผู้รับประโยชน์เสียชีวิตแล้วรัฐสามารถจะมาขอเงินที่จ่ายให้ระหว่างที่ผู้รับประโยชน์ยังมีชีวิตคืนจากทรัพย์สินที่เหลือในทรัสต์ได้ค่ะ นอกจากนี้เรื่องของภาษีในทรัสต์พวกนี้ค่อนข้างจะซับซ้อน จึงควรจะปรึกษาผู้เชี่ยวชาญเรื่องภาษีก่อนที่ท่านจะทำการจัดตั้งทรัสต์ประเภทนี้ด้วย

ผู้เขียนซึ่งเป็นผู้เชี่ยวชาญทางการประกันภัยและการวางแผนการเกษียณอายุ หรือผู้เชี่ยวชาญทางด้านอื่น เช่น ผู้เชี่ยวชาญทางด้านภาษีอาจจะพอมีความรู้ทางด้านนี้บ้างเพราะผ่านการเรียนคอร์สขั้นสูงเกี่ยวกับการวางแผนมรดกหรือเคยมีประสบการณ์ทำงานร่วมกับทนายในการดูแลลูกค้ามา แต่การจัดตั้งทรัสต์ให้มีผลถูกต้องตามกฏหมายจะต้องกระทำโดยทนายซึ่งเป็นผู้มีความรู้ทางกฏหมายและมีใบอนุญาตสามารถให้คำปรึกษาและทำงานได้ในรัฐที่ท่านอาศัยอยู่เท่านั้น และทนายที่ท่านจะไปขอใช้บริการควรจะเป็นทนายที่มีความรู้เชี่ยวชาญทางด้านทรัสต์และการวางแผนมรดก (Estate Attorney) ค่ะ อย่างที่ผู้เขียนได้บอกอยู่เสมอนะคะว่า การจะทำอะไรให้ถูกต้องในเรื่องที่มันต้องใช้ความรู้ที่ลึกซึ้งซับซ้อนก็ต้องใช้ผู้เชี่ยวชาญ ท่านคงไม่อยากให้แพทย์ผิวหนังมาทำการผ่าตัดหัวใจของท่านเป็นแน่แท้ใช่ไม๊คะ

ฉบับนี้เราจะจบเรื่องของการวางแผนเกี่ยวกับค่าใช้จ่ายในการเจ็บป่วยระยะยาวแต่เพียงเท่านี้ ฉบับหน้าเราจะนำความรู้เรื่องอื่นมาเล่าสู่กันฟังค่ะ

บทความนี้มีไว้เพื่อให้ข้อมูลทั่วไปไม่ใช่เป็นการให้คำแนะนำ หากท่านมีข้อสงสัยใด ๆ เกี่ยวกับเนื้อหาในบทความ อยากจะถามคำถามในกรณีส่วนตัวท่านสามารถโทร.มาสอบถามกับผู้เขียนได้ที่เบอร์ (850) 598-1709 หรือจะอีเมลมาหาผู้เขียนที่ walaipank@gmail.com ก็ได้ค่ะ หากผู้เขียนไม่ได้รับสายก็ฝากข้อความไว้ได้ จะติดต่อท่านกลับไปภายหลัง

อ้างอิง: www.longtermcare.gov

www.estateplanning.com

วลัยพรรณ เกษทอง

28 กุมภาพันธ์ พ.ศ. 2562