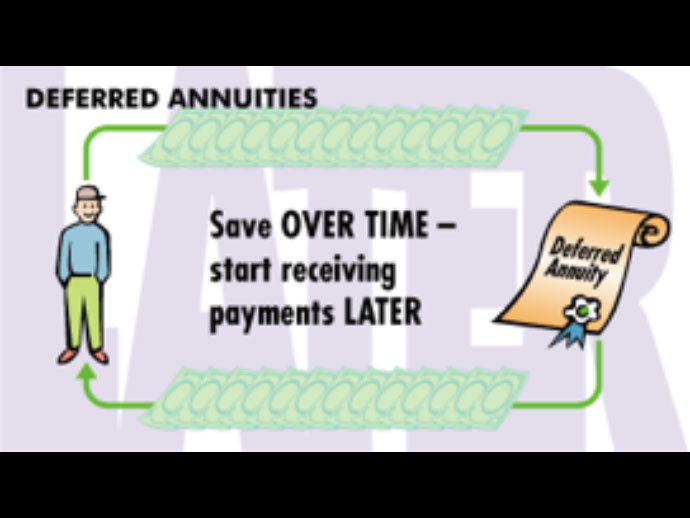

กรมธรรม์บำนาญแบบที่จะมีการจ่ายเงินให้ในภายหลัง (Deferred Long-Term Care Annuity)

สวัสดีค่ะท่านผู้อ่าน ฉบับที่แล้วเราได้พูดถึงการซื้อกรมธรรม์บำนาญแบบที่จ่ายเงินให้หลังทำสัญญาทันที (Immediate Annuities) ไปแล้ว ฉบับนี้เราจะมาพูดถึงกรมธรรม์บำนาญในแบบที่จะมีการจ่ายเงินให้ในภายหลังสำหรับการพยาบาลการเจ็บป่วยระยะยาว (Deferred Long-Term Care Annuity) กันค่ะ

ท่านผู้อ่านสามารถซื้อกรมธรรม์บำนาญประเภทนี้ได้จนถึงอายุ 85ปี โดยเอาเงินก้อนของเราไปฝากไว้กับบริษัทประกันที่ทำสัญญา แล้วขอรับเงินที่บริษัทจะจ่ายให้ท่านเป็นรายเดือนตามแต่ช่วงเวลาตามสัญญาที่ทำไว้ภายหลัง เช่น รับเงินตลอดชีพ รับเงิน 10 ปี 20 ปี หรือรับเงินจนกว่าเงินต้นบวกดอกเบี้ยของท่านจะหมด เป็นต้นค่ะ

เมื่อท่านใส่เงินในกรมธรรม์ประเภทนี้ไปแล้วสามารถรับเงินสิทธิ์ประโยชน์ได้ 2 ส่วนคือ ส่วนแรกสำหรับค่าใช้จ่ายเกี่ยวกับการรักษาพยาบาลการเจ็บป่วยระยะยาว และอีกส่วนสำหรับไว้ให้ท่านใช้จ่ายอะไรก็ได้ตามประสงค์

หากท่านเกิดภาวะไม่สบายเจ็บป่วยระยะยาวหรือที่เราเรียกว่า Long Term Care ท่านจะสามารถขอรับเงินในส่วนแรกได้ทันที ก่อนจะได้รับเงินส่วนแรกนี้จะต้องมีการให้แพทย์หรือบุคลากรทางการแพทย์รับรองว่าท่านมีภาวะของการเจ็บป่วยระยะยาวก่อน หลังจากบริษัทรับเรื่องและอนุมัติแล้วก็จะจ่ายเงินให้ท่านทุกเดือนตามสัญญาที่ท่านทำไว้

ส่วนการรับเงินในส่วนที่สอง บริษัทประกันส่วนใหญ่จะมีกำหนดเวลาที่ท่านจะต้องรอหลังทำสัญญา จากประสบการณ์ของผู้เขียน มีหลายบริษัทกำหนดให้เจ้าของกรมธรรม์สามารถขอรับเงินได้หลังจากทำสัญญาไปแล้ว 1 ปี หากถอนก่อนหน้านั้นจะต้องเสียค่าปรับ การขอรับเงินกลุ่มนี้ท่านไม่ต้องให้แพทย์รับรองความเจ็บป่วย พอครบเวลาก็ทำเรื่องขอรับเงินได้เลย โดยจำนวนเงินที่ท่านจะได้รับก็ขึ้นอยู่กับอายุ เพศ และจำนวนคนที่อยู่ในสัญญาค่ะ

สำหรับการซื้อกรมธรรม์บำนาญประเภทนี้ มีข้อที่อยากจะให้ท่านผู้อ่านพิจารณาคือ

- หากท่านไม่ได้ใช้ผลประโยชน์ในส่วนของการรักษาพยาบาลการเจ็บป่วยระยะยาวแต่เสียชีวิตไปก่อน ก็สามารถส่งต่อเงินจำนวนนี้ที่ท่านสะสมไว้ให้คนข้างหลังได้ เพราะฉะนั้นไม่ต้องกลัวว่าจะเสียเงินไปเปล่า

- ถึงแม้ท่านทำกรมธรรม์บำนาญไว้ ก็อย่าเพิ่งแน่ใจว่าจะครบคลุมถึงค่าใช้จ่ายในการรักษาตัวของท่านระยะยาวนะคะ ควรจะมีการพูดคุยกับที่ปรึกษาด้านการเงินว่าเงินที่ท่านได้วางแผนรวมกับกรมธรรม์นี้เพียงพอหรือไม่อย่างไร

- เพราะส่วนแรกของกรมธรรม์ที่สามารถนำมาใช้ในช่วงที่มีภาวะเจ็บป่วยระยะยาวอาจทำให้กรมธรรม์พวกนี้เข้าข่ายได้รับการยกเว้นภาษีในส่วนของการรับผลประโยชน์

- แต่การรับเงินจากกรมธรรม์ในส่วนที่ไม่เกี่ยวข้องกับภาวะเจ็บป่วยระยะยาวอาจมีผลกับภาษีของท่าน ซึ่งท่านควรจะปรึกษาผู้เชี่ยวชาญทางด้านภาษีก่อนการซื้อและการถอนเงินออกมาใช้

- การถือครองกรมธรรม์บำนาญอาจจะมีผลกับการได้การช่วยเหลือจากรัฐสำหรับผู้มีรายได้น้อย เช่น เมดิแคล (ในรัฐแคลิฟอร์เนีย) หรือ เมดิเคด (ในรัฐอื่น) ดังนั้นจึงตรวจสอบข้อมูลหรือปรึกษาผู้เชี่ยวชาญให้ดีก่อนค่ะ

ฉบับนี้เราจะจบเรื่องของการซื้อกรมธรรม์บำนาญเพื่อนำเงินมาช่วยเหลือค่าใช้จ่ายระหว่างท่านเจ็บป่วยระยะยาวเท่านี้ ฉบับหน้าเราจะพูดถึงเรื่องการทำทรัสต์สำหรับการวางแผนในช่วงการเจ็บป่วยระยะยาวกัน ช่วงนี้อากาศเย็นก็ขอให้ท่านผู้อ่านดูแลสุขภาพกันให้ดีนะคะ และขอสุขสันต์วันแห่งความรักในสัปดาห์หน้าล่วงหน้าค่ะ

บทความนี้มีไว้เพื่อให้ข้อมูลทั่วไปไม่ใช่เป็นการให้คำแนะนำ หากท่านมีข้อสงสัยใด ๆ เกี่ยวกับเนื้อหาในบทความ อยากจะถามคำถามในกรณีส่วนตัวท่านสามารถโทร.มาสอบถามกับผู้เขียนได้ที่เบอร์ (850) 598-1709 หรือจะอีเมลมาหาผู้เขียนที่ walaipank@gmail.com ก็ได้ค่ะ หากผู้เขียนไม่ได้รับสายก็ฝากข้อความไว้ได้ จะติดต่อท่านกลับไปภายหลัง

วลัยพรรณ เกษทอง

7 กุมภาพันธ์ พ.ศ. 2562