ประเภทของประกันชีวิต (Type of Life Insurance)

สวัสดีค่ะท่านผู้อ่าน ฉบับนี้เราจะมาปิดท้ายเดือนแห่งความตื่นตัวเกี่ยวกับประกันชีวิต (Life Insurance Awareness Month) ในซีรียส์เรื่องของประกันชีวิต 4 ฉบับไปด้วยเรื่องของประเภทของประกันชีวิตกันค่ะ

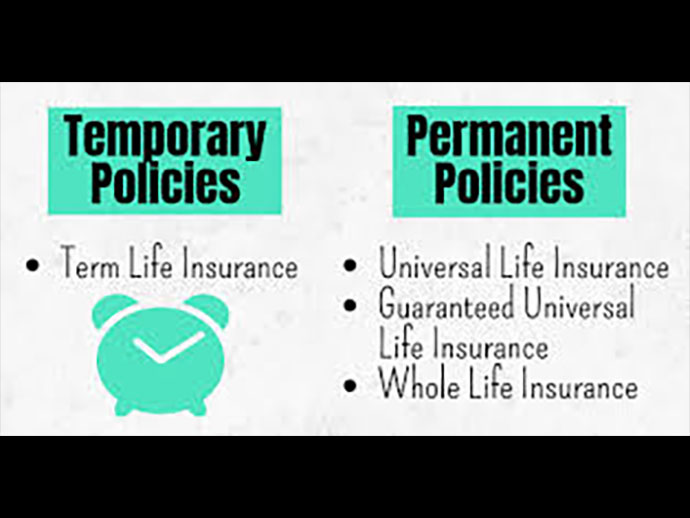

ประกันชีวิตอาจแบ่งออกเป็นประเภทหลักได้ 2 ประเภทใหญ่คือ แบบชั่วคราว (Temporary) และแบบถาวร (Permanent) หรืออาจจะแบ่งเป็นประเภท Term, Universal, Whole life และ Endowment life insurance

ประกันประเภทชั่วคราว (Temporary Policies) ได้แก่

- Term insurance นั้นเป็นประกันชีวิตที่ให้การคุ้มครองเป็นช่วงระยะเวลาช่วงหนึ่ง ไม่มีการสะสมมูลค่าในตัวกรมธรรม์ ส่วนใหญ่จะมีราคาน้อยกว่าประกันที่เป็นแบบถาวรที่มีการคุ้มครองแต่จะมีราคาเพิ่มขึ้นตามอายุตอนที่เข้ามาทำสัญญา

- Mortgage Life Insurance เป็นประกันแบบชั่วคราวที่ใช้เพื่อประกันการกู้เงินเพื่อซื้อที่ดินหรือบ้าน ส่วนใหญ่มักจะมีค่าเบี้ยคงที่ตลอดสัญญาแต่จะมีปริมาณการคุ้มครองลดลงเรื่อยๆ เพราะผู้เอาประกันจะมีวงเงินที่ต้องคุ้มครองน้อยลงเรื่อย ๆ เมื่อเงินที่ผ่อนบ้านไปตัดต้นและดอกลงเรื่อย ๆ

- ประกันชีวิตแบบกลุ่มหรือ Group life insurance เป็นประกันแบบเทอมที่คุ้มครองกลุ่มของบุคคล ส่วนใหญ่เป็นลูกจ้างของบริษัท สมาชิกของยูเนี่ยนหรือองค์กร เป็นต้น ประกันประเภทนี้ผู้มาเอาประกันไม่ต้องผ่านการพิจารณาในเรื่องของสุขภาพรายบุคคล โดยบริษัทประกันจะพิจารณาจากขนาดของกลุ่ม การเปลี่ยนงานและสภาพทางการเงินของกลุ่มแทน สัญญาจะมักจะยินยอมให้คนในกลุ่มสามารถออกไปซื้อประกันส่วนบุคคลได้ โดยการพิจารณาการคุ้มครองหรือเบี้ยประกันจะพิจารณาทั้งกลุ่ม และทุกคนในกลุ่มจะได้รับการคุ้มครองในราคาเดียวกันและเท่ากัน

ประกันชีวิตประเภทถาวร (Permanent Policies) เป็นประกันชีวิตซึ่งคุ้มครองตลอดชั่วชีวิต จะมีการสะสมมูลค่าในตัวกรมธรรม์ เจ้าของสามารถจะนำเงินที่สะสมไปใช้ได้โดยการถอน การยืม หรือการยกเลิกกรมธรรม์เพื่อถอนเงินสะสมทั้งหมด ประกันประเภทนี้ได้แก่

- Whole Life จะให้การคุ้มครองตลอดชั่วชีวิต ด้วยราคาค่าเบี้ยประกันคงที่ที่ระบุไว้แต่ต้น

- Universal Life เป็นประกันประเภทใหม่ที่เป็นส่วนผสมระหว่างประกันแบบถาวรซึ่งมีความยืดหยุ่นในการจ่ายเบี้ยมากกว่า และเงินที่สะสมมีโอกาสที่โตมากกว่า พวกนี้มีประเภทย่อยคือ Traditional fixed UL, Variable UL (VUL), Guarantee death benefit (GUL) และ Equity-Indexed UL (IUL) ประกันประเภทนี้มีเงินสะสม ยิ่งจ่ายเบี้ยมากก็จะสะสมเงินเพิ่ม ทั้งเบี้ยและความคุ้มครองจะมีความยืดหยุ่นคือจะเปลี่ยนขึ้นลงได้ตลอดตามเงื่อนไขในสัญญา

- Endowment policy เป็นประกันชีวิตประเภทที่ออกแบบเพื่อจ่ายเงินก้อนเดียวหลังจากที่กรมธรรม์ครบอายุสัญญา โดยส่วนใหญ่จะเป็น 10, 15, หรือ 20 ปีแล้วแต่อายุของผู้มาเอาประกัน บางแบบก็มีการจ่ายในกรณ๊ที่เป็นโรคร้ายแรงด้วย

นอกเหนือจากข้างต้นยังมีประกันชีวิตประเภทอื่นได้แก่ ประกันคุ้มครองอุบัติเหตุ (Accidental Death Insurance) ซึ่งจะคุ้มครองชีวิตซึ่งออกแบบเพื่อคุ้มครองผู้เอาประกันในกรณีที่เสียชีวิตจากอุบัติเหตุเท่านั้น ไม่รวมถึงการเสียชีวิตในแบบอื่น เนื่องจากมีการคุ้มครองในเงื่อนไขจำกัดจึงมีราคาถูกมากกว่าประกันชีวิตทั่วไป ประกันสำหรับจ่ายค่าทำศพ (Final expense Insurance) พวกนี้จะมีการคุ้มครองจำนวนไม่มาก ส่วนใหญ่จะไม่เกิน 40,000 เหรียญ ผู้ที่ซื้อส่วนใหญ่จะเป็นผู้สูงอายุ ซึ่งมักจะไม่ได้มีการตรวจโรคหรือมีการตรวจสอบที่น้อยกว่าประกันทั่วไป แต่อาจจะมีเบี้ยประกันที่ไม่ได้ล๊อคราคาไว้และอาจขึ้นได้ภายหลัง ดังนั้นจึงควรจะอ่านสัญญาให้รอบคอบ

นอกจากนี้ในท้องตลาดยังมีประกันชีวิตแบบอื่นอีกหลายแบบที่รวมเรื่องการลงทุนเข้าด้วย เช่น Unit-Linked Insurance เป็นต้น ซึ่งจะมีความซับซ้อนในเรื่องของเงื่อนไขสัญญาเพิ่มขึ้น ดังนั้นก่อนจะซื้อหรือทำประกันท่านผู้อ่านควรจะถามให้เข้าใจก่อนจะตัดสินใจค่ะ

ฉบับนี้ขอจบเรื่องของประกันชีวิตไว้แต่เพียงเท่านี้ ฉบับหน้าจะเอาเรื่องอื่น ๆ ที่สังคมไทยกำลังให้ความสนใจมาเล่าสู่กันฟังค่ะ

บทความนี้มีไว้เพื่อให้ข้อมูลทั่วไปไม่ใช่เป็นการให้คำแนะนำ หากท่านมีข้อสงสัยใด ๆ เกี่ยวกับเนื้อหาในบทความ อยากจะถามคำถามในกรณีส่วนตัวท่านสามารถโทร.มาสอบถามกับผู้เขียนได้ที่เบอร์ (850)598-1709 หรือจะอีเมลมาหาผู้เขียนที่ walaipank@gmail.com ก็ได้ค่ะ หากผู้เขียนไม่ได้รับสายก็ฝากข้อความไว้ได้ จะติดต่อท่านกลับไปภายหลัง

อ้างอิง: https://en.wikipedia.org/wiki/Life_insurance

วลัยพรรณ เกษทอง

27 กันยายน 2562