กรมธรรม์ประกันสำหรับคุ้มครองภาวะเจ็บป่วยระยะยาว

สวัสดีค่ะท่านผู้อ่าน ต่อกันมาเลยจากที่ปูพื้นไว้สำหรับเรื่องของภาวะเจ็บป่วยระยะยาว และค่าใช้จ่ายที่จะเกิดขึ้นในระหว่างที่เราอยู่ในภาวะนั้น ซึ่งอย่างที่เคยบอกไปแล้วว่าประกันสุขภาพหรือเมดิแคร์นั้นไม่ได้จ่ายในส่วนของค่าใช้จ่ายนี้เสียทั้งหมด ดังนั้นเราจึงจะต้องหาทางหนีที่ไล่เอาไว้ก่อน เช่นหาคนที่จะอาสาสมัครมาดูแลเราโดยไม่คิดค่าใช้จ่าย เก็บเงินไว้ยามเกษียณเพิ่มเติมเพื่อให้ครอบคลุมค่าใช้จ่ายส่วนนี้ และอีกหนึ่งทางเลือกก็คือซื้อประกัน Long Term Care ค่ะ

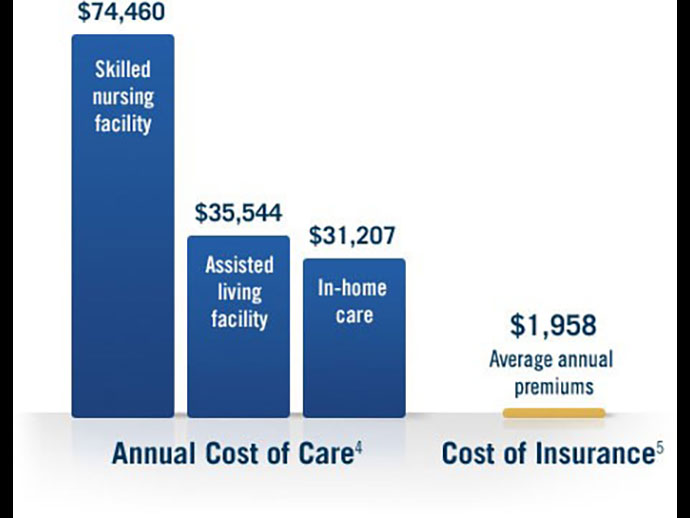

กรมธรรม์ประกัน Long Term Care Insurance (LTC) นั้นไม่ได้มีพูดถึงกันมาก เพราะมีบริษัทที่เสนอขายจำนวนไม่มากในสหรัฐอเมริกา ประกันนี้ไม่เหมือนกับประกันสุขภาพทั่วไปแต่จะมีไว้เพื่อคุ้มครองการให้บริการหรือค่าใช้จ่ายที่เกี่ยวกับการดูแลตนเอง ไม่ว่าจะเป็นที่บ้าน สถานที่ต่าง ๆ หรือในสถานพยาบาล ประกัน LTC นี้จะชดเชยค่าใช้การบริการในการดูแลผู้เอาประกันเป็นจำนวนเงินที่กำหนดไว้รายวัน ซึ่งครอบคลุมถึงการบริการที่เกี่ยวกับกิจกรรมในการดำรงชีวิตประจำวัน เช่น อาบน้ำ แต่งตัว รับประทานอาหาร เป็นต้น ผู้ซื้อประกันสามารถเลือกแบบการคุ้มครองได้ตามอัธยาศัยเพื่อให้แน่ใจว่าได้การบริการในแบบที่ต้องการ โดยค่าเบี้ยประกันของประกัน LTC จะขึ้นกับอายุในวันที่ซื้อประกัน จำนวนชดเชยสูงสุดที่จะได้ต่อวัน จำนวนวันสูงสุดที่ประกันจะจ่ายให้ จำนวนผลประโยชน์สูงสุดตลอดชีพในแบบประกัน และผลประโยชน์อื่น ๆ ที่อยู่ในแบบประกัน เช่น การคุ้มครองค่าเงินเฟื้อ เป็นต้น ยิ่งจำนวนวัน จำนวนผลประโยชน์มากขึ้นราคาก็จะสูงขึ้นไปด้วย ดังนั้นจึงควรปรึกษาผู้เชี่ยวชาญเพื่อจะได้เลือกซื้อแบบประกันที่เหมาะสมกับความต้องการของท่านในวงเงินที่ท่านสามารถจ่ายได้ รวมทั้งประกันที่ออกให้โดยบางบริษัท ทางบริษัทสามารถขึ้นค่าเบี้ยได้ภายหลัง ดังนั้นจึงควรจะอ่านและทำความเข้าใจให้ดีก่อนจะซื้อค่ะ

ประกันตัวนี้คุณไม่สามารถซื้อได้หากคุณมีสุขภาพที่ไม่ดีหรือได้รับการบริการพยาบาลสำหรับการเจ็บป่วยระยะยาวอยู่แล้ว แต่ในบางกรณีก็อาจจะซื้อได้เพียงแต่จะมีข้อจำกัดในเรื่องของการคุ้มครอง หรือซื้อได้แต่ต้องจ่ายเบี้ยในราคาสูงกว่าปกติมาก เพราะการอนุมัติจะพิจารณาเป็นรายบุคคล แต่ในบางกรณีเมื่อสถานที่ทำงานได้นำเสนอการคุ้มครองในแบบที่เป็นกลุ่มการพิจารณาในเรื่องของสุขภาพก็จะไม่มีผลมากกับการอนุมัติค่ะ

ประกัน LTC ที่มีขายกันอยู่ทุกวันนี้ส่วนใหญ่เป็นแบบที่คุ้มครองหลาย ๆ แบบในแพลนเดียวกัน โดยจะคุ้มครองตั้งแต่การพยาบาลในบ้านพักอาศัย สถานดูแลผู้สูงวัยระหว่างวัน สถานดูแลผู้ป่วยระยะสุดท้าย (Hospice care) การช่วยดูแลผู้ป่วยชั่วคราวเพื่อแบ่งเบาภาระของผู้ดูแลหลัก (Respite care) บ้านพักผู้สูงวัยหรือบ้านพักของผู้ป่วยเป็นโรคสมองเสื่อม และสถานพยาบาลสำหรับผู้ป่วยระยะยาว (Nursing Home) เป็นต้น ในส่วนของการพยาบาลที่บ้านจะคุ้มครองการให้บริการโดยพยาบาลวิชาชีพ นักกายภาพบำบัด รวมไปถึงการให้บริการดูแลโดยญาติหรือคนใกล้ตัวที่เข้ามาช่วยเหลือผู้ป่วยในกิจกรรมการดำรงชีวิตประจำวัน ประกันที่ขายโดยหลายบริษัทจะครอบคลุมไปถึงกิจกรรมในบ้าน เช่น การเตรียมหุงหาอาหาร การทำความสะอาด ตราบใดที่เกี่ยวข้องกับการดูแลพยาบาลผู้ป่วยที่ช่วยเหลือตัวเองไม่ได้แล้วด้วยค่ะ

ก่อนที่จะรับผลประโยชน์จากประกัน LTC ของท่าน ท่านจะต้องมีคุณสมบัติอย่างน้อย 2 ข้อคือ เกิดภาวะที่อยู่ในเงื่อนไขจะได้รับการคุ้มครอง (Benefit Trigger) และครบเวลาที่จะต้องรอก่อนที่ประกันจะเริ่มจ่ายผลประโยชน์ (Elimination period) โดยภาวะที่อยู่ในเงื่อนไขจะได้รับการคุ้มครองเป็นบรรทัดฐานที่บริษัทประกันจะใช้เป็นตัวตัดสินว่าท่านจะได้รับผลประโยชน์หรือยัง โดยบริษัทประกันส่วนใหญ่จะส่งแบบคำถามไปให้กับพยาบาลหรือนักสังคมสงเคราะห์กรอกเพื่อทำการประเมิน ภาวะเงื่อนไขนี้มักจะใช้กิจกรรมของการดำรงชีวิต (ADLs) หรือความบกพร่องทางการจดจำ (Cognitive Impairments) เป็นตัวตัดสิน โดยประกันจะเริ่มจ่ายเงินชดเชยเมื่อผู้ป่วยมีภาวะต้องการความช่วยเหลือในกิจกรรมอย่างน้อย 2 ใน 6 อย่างของกิจกรรมหลักของการดำรงชีวิต หรือแสดงภาวะบกพร่องทางการจดจำ ซึ่งเมื่ออนุมัติแล้วบริษัทประกันก็เริ่มจ่ายความคุ้มครองตามแผนการพยาบาลที่คุณสามารถจะได้รับตามสัญญา

ส่วนช่วงเวลาที่จะต้องรอก่อนที่ประกันจะเริ่มจ่ายผลประโยชน์ (Elimination period) หมายถึงช่วงเวลาระหว่างหลังจากเกิดภาวะที่อยู่ในเงื่อนไขจะได้รับการคุ้มครองและก่อนที่ประกันจะเริ่มจ่ายค่าชดเชย ช่วงเวลานี้คล้ายกับส่วน deductible ในประกันรถ ยกเว้นแต่จะพิจารณาในเรื่องของเวลาไม่ใช่จำนวนเงิน ประกันส่วนใหญ่จะให้ท่านเลือกช่วงได้ตั้งแต่ 30, 60 หรือ 90 วัน ณ วันที่ท่านซื้อประกัน ระหว่างที่อยู่ในช่วงนี้ท่านจะต้องจ่ายเงินค่าดูแลด้วยตัวท่านเอง ประกันจากบางบริษัทก็จะระบุว่าเพื่อที่จะให้ผ่านช่วงรอนี้ไป ท่านจะต้องรับการให้บริการแบบที่เราต้องจ่ายเงินในระหว่างช่วงนี้ด้วย

เมื่อบริษัทเริ่มจ่ายผลประโยชน์ ประกันส่วนใหญ่จะจ่ายสูงสุดเพียงแค่ตามที่กำหนดไว้ในกรมธรรม์จนกระทั่งจ่ายเงินผลประโยชน์ตลอดชีพครบแล้ว หลายกรมธรรม์จะมีการจ่ายเงินสดในวงเงินที่ได้ตกลงไว้แล้วในแต่ละวันที่ท่านอยู่ในภาวะดังกล่าว บางประกันที่ชื่อว่า “Cash Disability policy จะให้ความยืดหยุ่นได้มากกว่าแต่ก็จะแพงกว่ามากเช่นกัน

ฉบับนี้หมดเนื้อที่แล้ว ฉบับหน้าเราจะมาคุยกันเรื่องว่าหากท่านสนใจจะหาประกันคุ้มครองการพยาบาลสำหรับการเจ็บป่วยระยะยาว (Long Term Care Insurance) ได้จากไหนบ้างค่ะ

บทความนี้มีไว้เพื่อให้ข้อมูลทั่วไปไม่ใช่เป็นการให้คำแนะนำ หากท่านมีข้อสงสัยใด ๆ เกี่ยวกับเนื้อหาในบทความ อยากจะถามคำถามในกรณีส่วนตัวท่านสามารถโทร.มาสอบถามกับผู้เขียนได้ที่เบอร์ (850) 598-1709 หรือจะอีเมลมาหาผู้เขียนที่ walaipank@gmail.com ก็ได้ค่ะ หากผู้เขียนไม่ได้รับสายก็ฝากข้อความไว้ได้ จะติดต่อท่านกลับไปภายหลัง รวมทั้งถ้าอยากจะติดตามบทความย้อนหลังก็สามารถติดตามได้ที่เวบไซด์ของหนังสือพิมพ์ไทยแอลเอ คอลัมน์ “เรียนรู้เมื่อต้องอยู่เมืองลุงแซม”

อ้างอิง: http://longtermcare.gov/

วลัยพรรณ เกษทอง

18 ธันวาคม พ.ศ. 2563